МЕТОДИКА ПРОВЕДЕНИЯ РАСЧЁТОВ

- Расчёты основаны на данных ИАС HWC «Мониторинг тендерных закупок ЛС, медоборудования и расходных материалов».

- Период проведения аукционов – с 1 января 2022 года по 31 декабря 2025 года. Временные интервалы построены по дате проведения аукциона.

- Основой для формирования базы тендеров является сайт zakupki.gov и независимые площадки

- Объёмы закупок рассчитываются по информационному полю «Сумма за единицу по контракту» (стоимость по позиции по контракту).

- В случае отсутствия опубликованного контракта при условии, что закупка состоялась (подтверждается наличием победителя) — расчёт производился по данным тендерной части (инструмент «Слияние спецификации»).

- Выборка аукционов формируется по препаратам АТС-группы:

— C09A ИНГИБИТОРЫ АПФ

— C09B ИНГИБИТОРЫ АПФ В КОМБИНАЦИИ С ДРУГИМИ ПРЕПАРАТАМИ

ОБЪЁМ РЫНКА

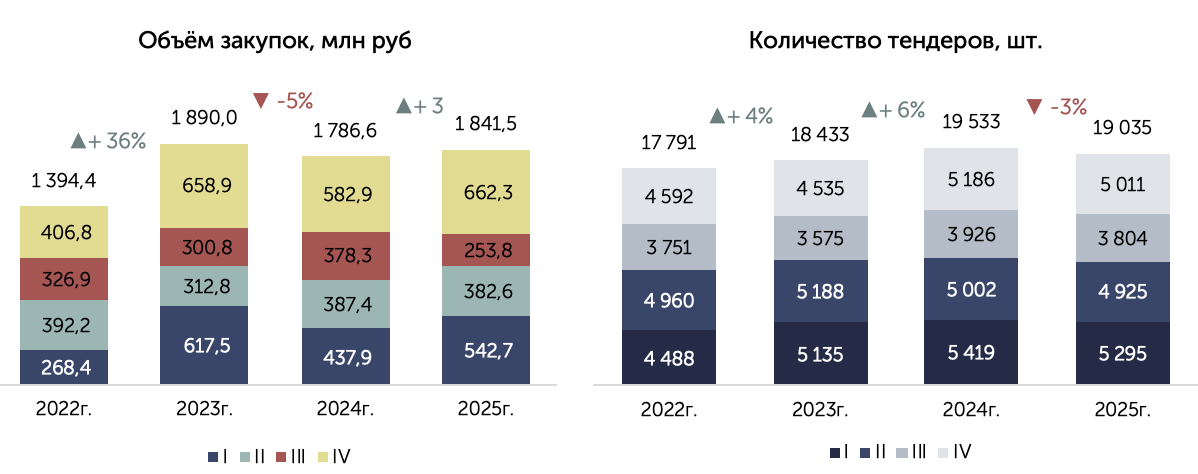

Общий объём закупок (по сумме заключённых контрактов) за 2022–2025 гг. составил 6 912,5 млн руб.

В денежном выражении рынок показал рост в 2023 году – до 1 890,0 млн руб., что на 35,6% выше уровня 2022 года (1 394,4 млн руб.). В 2024 году объём снизился на 5,5% – до 1 786,6 млн руб. В 2025 году зафиксирован незначительный рост (+3% относительно 2024 года) – до 1 841,5 млн руб.

Максимальная годовая сумма заключённых контрактов пришлась на 2023 год.

Количество тендеров последовательно увеличивалось: в 2023 году – 18 433 тендера (+4% к 2022 г.), в 2024 году – 19 533 тендера (+6% к 2023 г.). В 2025 году число тендеров сократилось до 19 035, что на 3% ниже показателя 2024 года. Наибольшее количество закупочных процедур наблюдалось в 2024 году.

ТЕРРИТОРИАЛЬНОЕ РАСПРЕДЕЛЕНИЕ

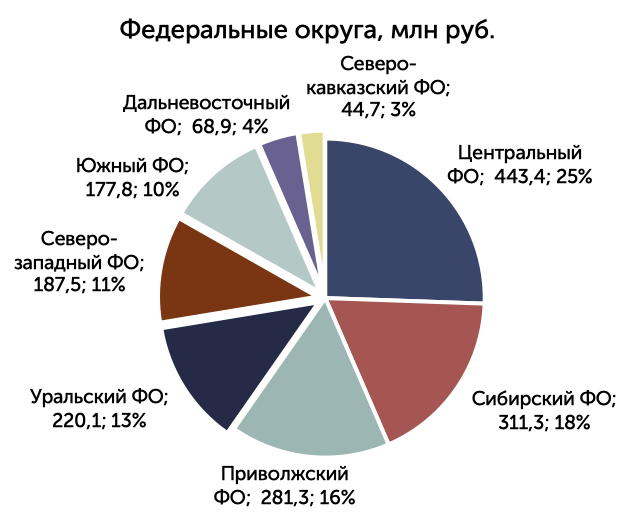

Лидером является Центральный ФО – 443,4 млн руб., что составляет 25% от общего объёма закупок.

Второе место занимает Сибирский ФО – 311,3 млн руб. (17,5%).

Третье – Приволжский ФО – 281,3 млн руб. (15,9%).

На три крупнейших округа приходится 58,4% всех закупок.

Наименьшие объёмы зафиксированы в Дальневосточном ФО (68,9 млн руб., 3,9%) и Северо-Кавказском ФО (44,7 млн руб., 2,5%).

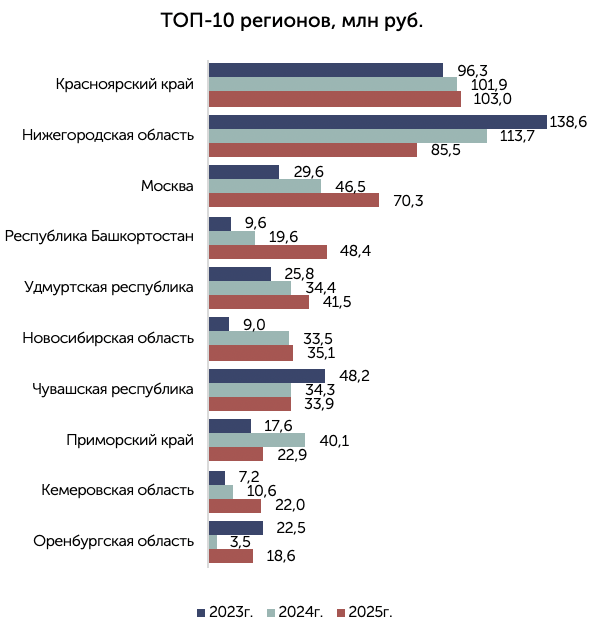

По итогам 2025 года Красноярский край стал лидером среди регионов с объёмом 182,9 млн руб., показав рост более чем в 2 раза – +113,5% к уровню 2024 года (85,7 млн руб.).

Москва, занимавшая первое место в 2024 году (201,9 млн руб.), в 2025 году снизила закупки до 150,0 млн руб. (–25,7%).

Значительный рост в 2025 году продемонстрировали: Ханты-Мансийский АО – с 36,4 до 94,3 млн руб. (+159,1%);

Тюменская область – с 36,9 до 51,6 млн руб. (+39,8%);

Санкт-Петербург – с 42,4 до 58,7 млн руб. (+38,4%);

Республика Башкортостан – с 29,0 до 43,4 млн руб. (+49,7%);

Воронежская область – с 15,5 до 42,0 млн руб. (+171,0% – самый высокий темп прироста).

При этом Калужская область резко сократила объём закупок – со 151,1 млн руб. в 2024 году до 46,7 млн руб. в 2025 году (–69,1%).

Также снижение показали Нижегородская область (с 58,5 до 49,9 млн руб., –14,7%) и Краснодарский край (с 50,1 до 47,6 млн руб., –5,0%).

МНН

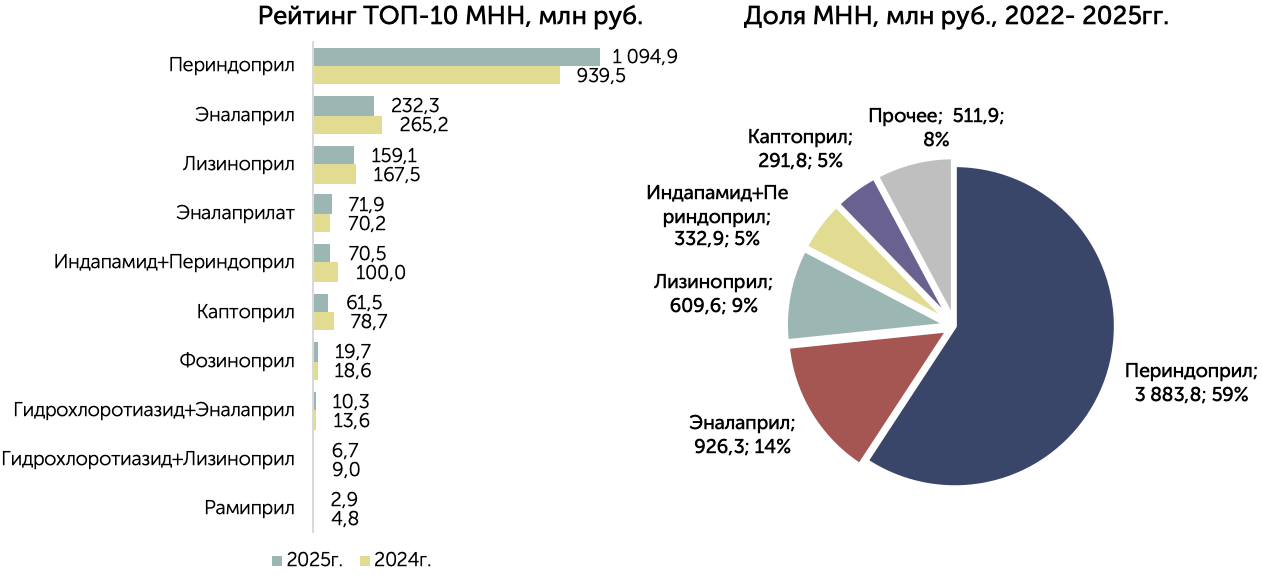

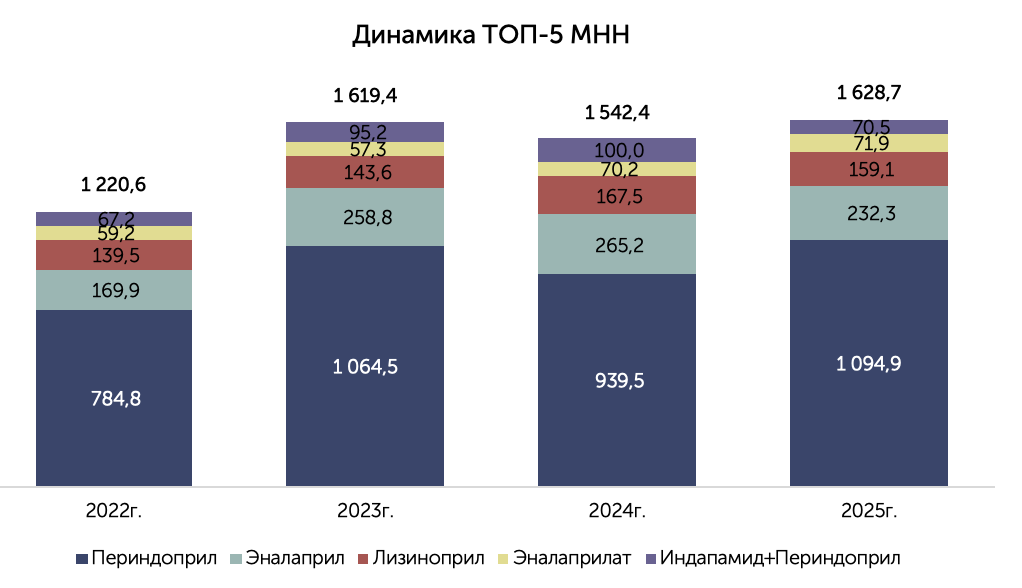

На ТОП-5 МНН приходится 92% рынка закупок препаратов для лечения артериальной гипертензии. Наибольшая доля приходится на МНН Периндоприл – 3 883,7 млн руб., что составляет 59% от общего объёма закупок.

Второе место по суммарному объёму занимает МНН Эналаприл – 926,2 млн руб. (14% от общего объёма закупок). Пик закупок МНН Эналаприл пришёлся на 2024 год (265,2 млн руб.), после чего в 2025 году последовало снижение на 12,4% (до 232,3 млн руб.).

МНН Лизиноприл (суммарно 609,7 млн руб., 9%) демонстрировал устойчивый рост с 2022 по 2024 год (с 139,5 до 167,5 млн руб., +20,1%), однако в 2025 году сократился на 5,0% (до 159,1 млн руб.).

Комбинация МНН Индапамид+Периндоприл за четыре года составила 332,9 млн руб. (5%). После роста в 2023–2024 гг. (до 100,0 млн руб.) в 2025 году зафиксировано наибольшее снижение среди всех МНН –29,5% (до 70,5 млн руб.).

МНН Эналаприлат имеет наименьший суммарный объём – 258,6 млн руб. (4,3%), при этом в 2025 году отмечен незначительный рост +2,4% (с 70,2 до 71,9 млн руб.).

ТН, ПРОИЗВОДИТЕЛИ

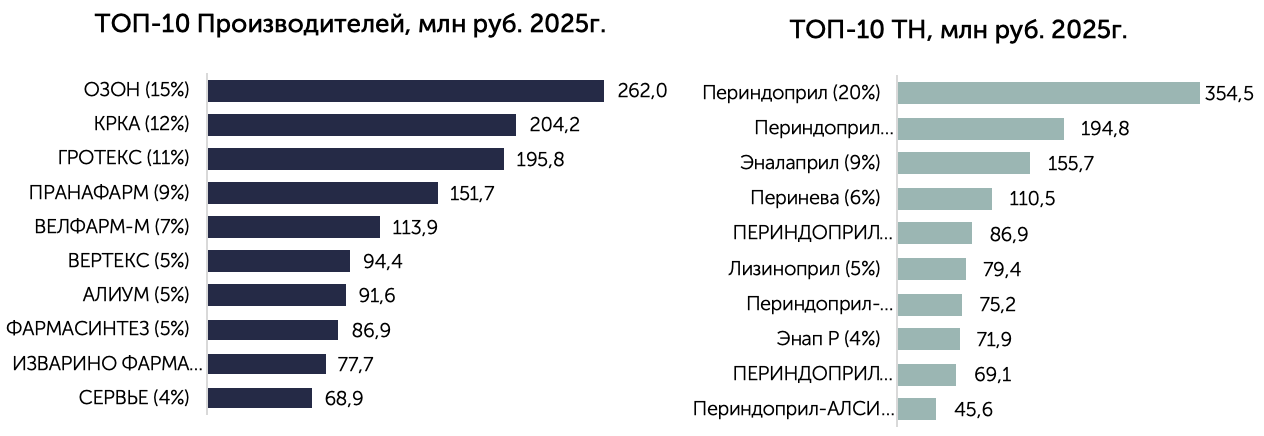

В 2025 году на рынке лекарственных препаратов для лечения артериальной гипертензии наибольшая доля закупок приходится на Производителя ОЗОН – 15% (262,04 млн руб.). Второе место занимает КРКА – 12% (204,2 млн руб.). Третье место у ГРОТЕКС – 11% (195,76 млн руб.).

На трёх крупнейших производителей приходится 38% совокупного объёма (662,0 млн руб.).

Далее следуют ПРАНАФАРМ (9%, 151,70 млн руб.), ВЕЛФАРМ-М (7%, 113,87 млн руб.), а также ВЕРТЕКС, АЛИУМ и ФАРМАСИНТЕЗ.

На все десять представленных производителей приходится 77% рынка.

Таблица: ТОП-10 ТН

| ТОП-10 ТН | I кв. 2026г. млн руб. | Доля, руб. I кв. 2026г. (%) | I кв. 2025г. млн руб. | Прирост, руб. (%) I кв. 2026г./I кв. 2025г. | Госпитальные | Льготные | Ритейл |

|---|---|---|---|---|---|---|---|

| Периндоприл | 96,2 | 23% | 107,5 | ▼-11% | 5% | 92% | 0% |

| Перинева | 31,2 | 8% | 35,8 | ▼-13% | 3% | 91% | 6% |

| Энап Р | 26,8 | 6% | 20 | ▲+34% | 86% | 0% | 6% |

| ПЕРИНДОПРИЛ Фармасинтез | 26,5 | 6% | 35,1 | ▼-25% | 0% | 98% | 0% |

| Периндоприл солофарм | 24,8 | 6% | 65,8 | ▼-62% | 10% | 57% | 33% |

| Лизиноприл | 24,4 | 6% | 22,4 | ▲+9% | 24% | 65% | 2% |

| Периндоприл Медисорб | 23 | 6% | 0 | 0 | 1% | 98% | 0% |

| Эналаприл | 19,6 | 5% | 54,1 | ▼-64% | 17% | 75% | 3% |

| Эналаприл Альфактив | 19,5 | 5% | 0 | ▲+176 527% | 24% | 73% | 0% |

| Периндоприл-АЛСИ | 18,9 | 5% | 9,8 | ▲+93% | 0% | 100% | 0% |

| Прочее | 103,3 | 25% | 161,8 | ▼-36% | 35% | 8% | 53% |

| Общий итог | 414,3 | 100% | 512,4 | ▼-19% | 16% | 66% | 15% |

ПОСТАВЩИКИ

Таблица: ТОП-10 Поставщиков

| ТОП-10 Поставщиков | I кв. 2026г. млн руб. | Доля, руб. I кв. 2026г. (%) | I кв. 2025г. млн руб. | Прирост, руб. (%) I кв. 2026г./I кв. 2025г. | Контракты, шт. |

|---|---|---|---|---|---|

| ООО БАРИОН | 93,9 | 23% | 83,4 | ▲+13% | 29 |

| ООО АФС | 33,6 | 8% | 0 | 0% | 7 |

| ООО Эколоджик | 25,2 | 6% | 35,2 | ▼-28% | 4 |

| ООО Римедекстра | 22,9 | 6% | 1,6 | ▲+1 324% | 7 |

| ООО ФК Интерлек | 15,7 | 4% | 4,7 | ▲+235% | 61 |

| ООО ДИФАРМ | 13,5 | 3% | 0 | 0 | 35 |

| ООО Фармацевтическая компания Балтимор | 8,1 | 2% | 20,2 | ▼-60% | 3 |

| ООО Альбатрос | 8 | 2% | 6,4 | ▲+25% | 72 |

| ООО ТРИЕСТА | 7,5 | 2% | 1 | ▲+637% | 6 |

| ООО ПУЛЬС Ярославль | 7,5 | 2% | 32,3 | ▼-77% | 8 |

| Прочее | 178,4 | 43% | 327,5 | ▼-46% | 54 |

| Общий итог | 414,3 | 100% | 512,4 | ▼-19% | 286 |