Аналитический обзор рынка тендерных закупок лекарственных средств

по итогам 2020

развития

1. Расчеты основаны на данных ИАС HWC «Мониторинг тендерных закупок ЛС, медоборудования и расходных материалов».

2. Период проведения аукционов – с 1 января 2017 года по 31 декабря 2020 года. Временные интервалы построены по дате проведения аукциона (наши постоянные подписчики – обратите внимание!).

3. Основой для формирования базы тендеров является сайт zakupki.gov и независимые площадки.

В 2020 году примерно 10% от общего количества тендеров размещено на других площадках, но по итоговым суммам контрактов на их долю приходится всего 0,7% от общего объема рынка закупок ЛС.

4. Объемы закупок рассчитываются по информационных полям «Начальная максимальная цена лота» (НМЦ) и «Цена Победителя по протоколу».

5. Дополнительно при расчетах использовались возможности нового инструмента для аналитики, доступного в Личном кабинете – HWC_BI (тестовая версия). При построении диаграмм использовался расчетный показатель «Контракты Р», то есть сумма по завершенным и опубликованным контрактам в рублях. Данные из этого источника помечены знаком «*», например, «Контракты*».

6. Принятые сокращения и обозначения:

НМЦ – начальная максимальная цена при публикации аукциона

Цена победителя – финальная стоимость поставки в рамках аукциона, предложенная участником-победителем. Имеет положительно значение для завершенных аукционов и нулевое — для отмененных.

ФЦП – федеральные целевые программы (7/12 нозологий, Гепатиты и ВИЧ, Вакцинопрофилактика)

ДЗМ – Департамент здравоохранения Москвы

ОБЪЕМЫ ЗАВЕРШЕННЫХ АУКЦИОНОВ

ЦЕНА ЗАКАЗА И ПОБЕДИТЕЛЯ, МЛРД. РУБ

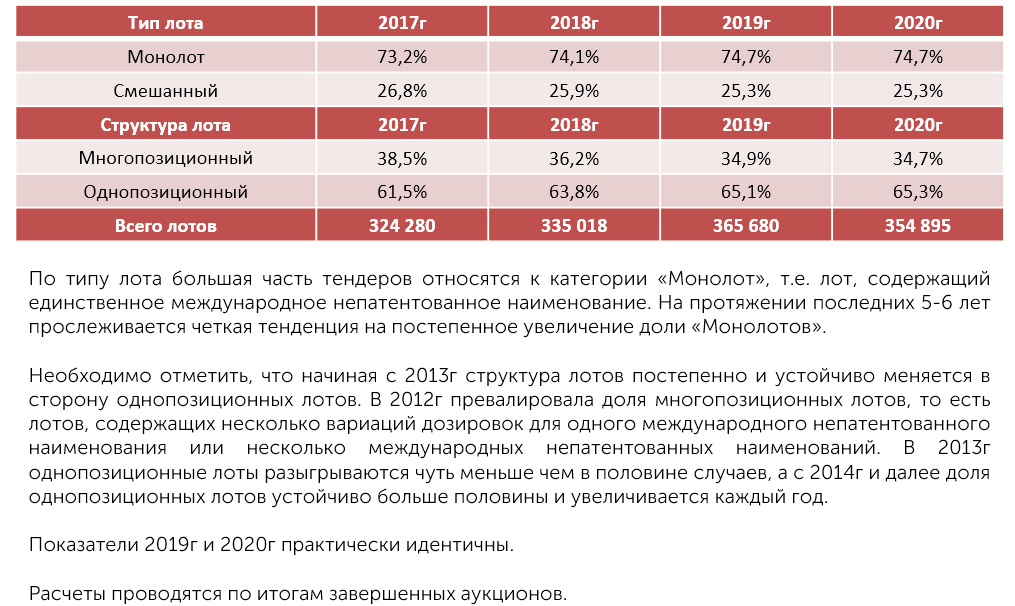

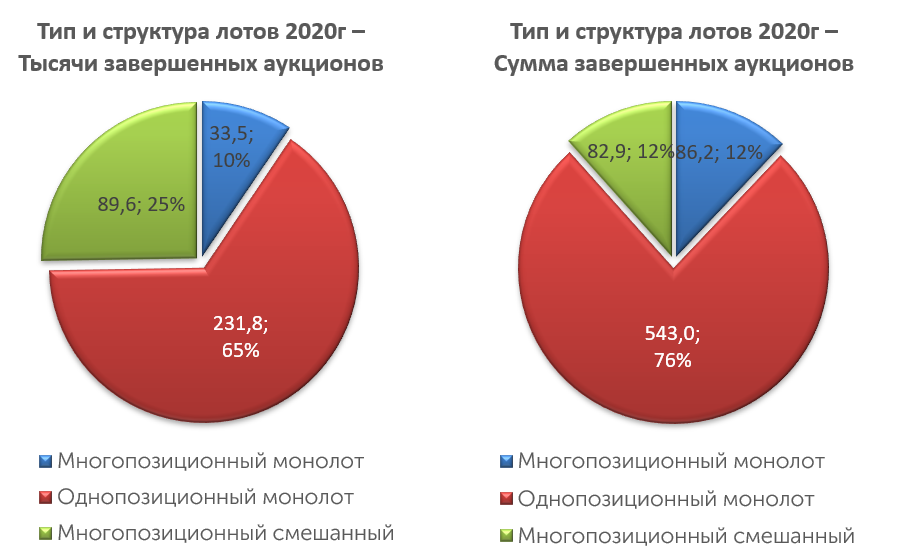

ТИП И СТРУКТУРА ЛОТОВ

ТИП И СТРУКТУРА ЛОТОВ

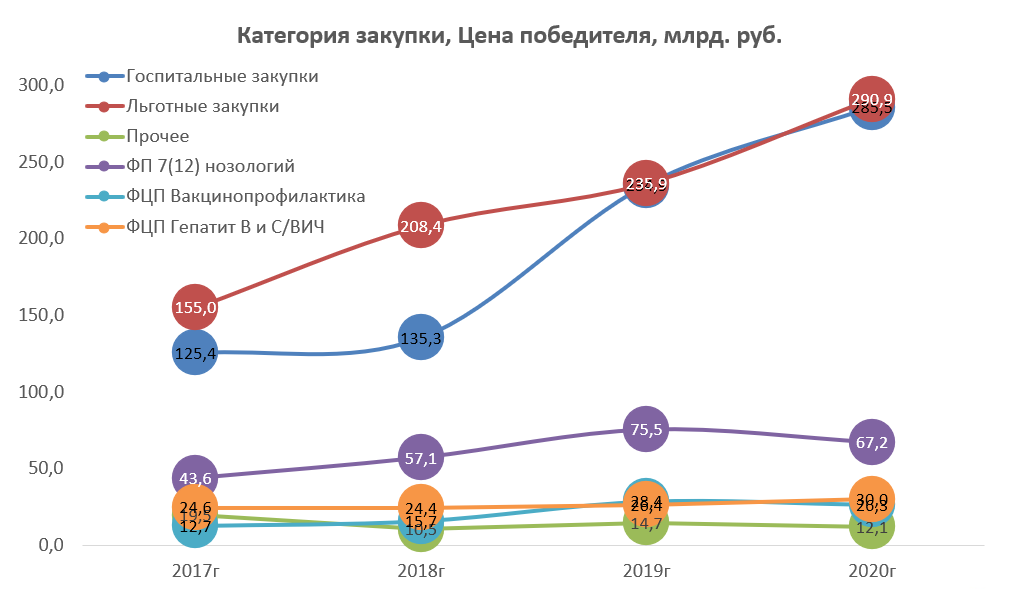

На протяжении последних четырех лет закупки по федеральным программам «Гепатит В и С/ ВИЧ» и «Вакцинопрофилактика» стабильно растут в умеренном темпе.

Закупки по ФЦП «Гепатит В и С/ ВИЧ» в 2020г выросли на 14% и достигли 30 млрд рублей.

Закупки по ФЦП «Вакцинопрофилактика» чуть снизились (-7%), но по-прежнему находятся на высоком уровне по сравнению с периодом 2017-2018гг.

В то же время закупки по программам «7/12 нозологий» немного уменьшились в 2020г – с 75,5 млрд рублей до 67,2 млрд рублей (-11%).

И госпитальный, и льготный сегменты показывают хорошую динамику прироста объемов рынка в 2020г – 22-23%. Второй год подряд эти сегменты рынка практически сравнялись между собой и прирастают одинаковыми темпами.

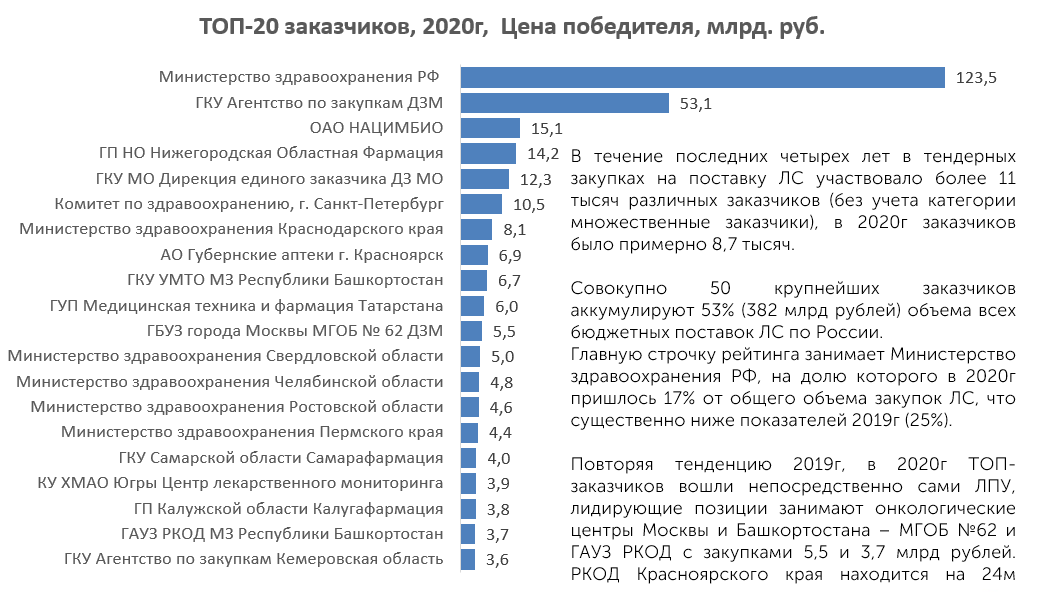

В какой-то степени такая ситуация может объясняться частичной передачей закупок онкологических препаратов непосредственно в сами ЛПУ при последующем финансировании их из средств ФОМС на определенных условиях. В рейтинг ТОП-50 заказчиков вошло несколько онкологических диспансеров с закупками на уровне 2-3 млрд рублей, а первый участник рейтинга из ЛПУ – МГОБ №62 – заключила контрактов на поставку лекарственных средств в 2020г на 5,5 млрд рублей.

Если в тендерной документации не указана категория закупки или её не удалось идентифицировать при изучении данных тендера, то такие заказы были отнесены к категории «Прочее» (объем такой категории заметно вырос за последние годы). Анализ некоторых критериев и характеристик во многом затруднен в связи с неполнотой данных заявленных в конкурсной документации.

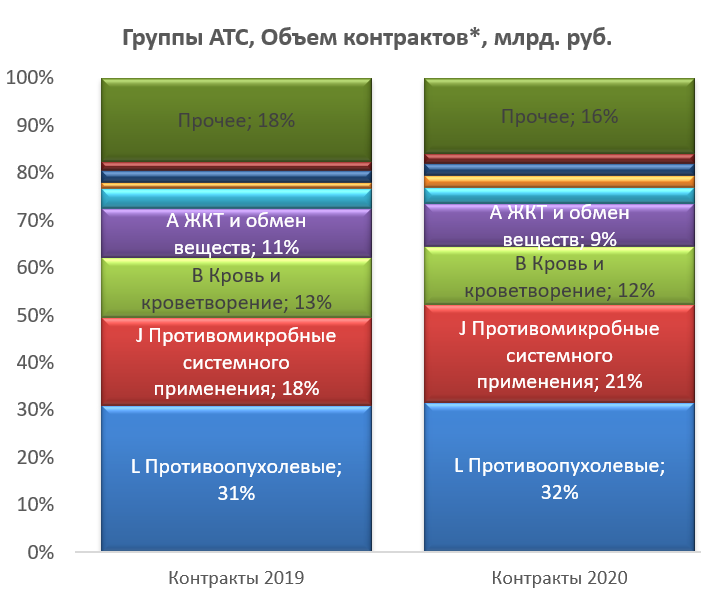

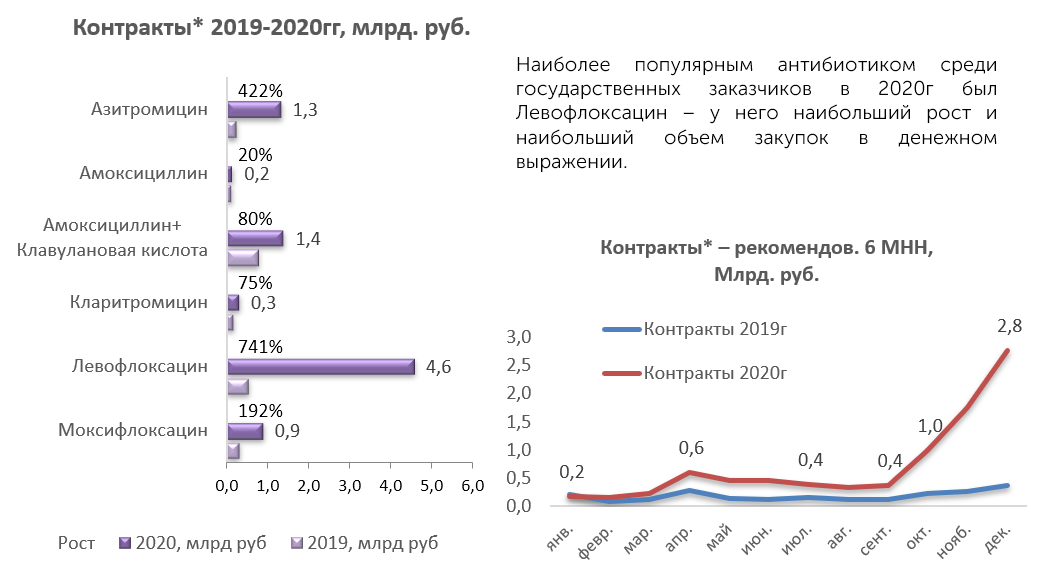

Эта же тенденция продолжилась и в 2020г. Чуть-чуть выросли закупки противоопухолевых препаратов (с 31% до 32%) и ожидаемо выросли закупки противомикробных средств – с 18% до 21%.

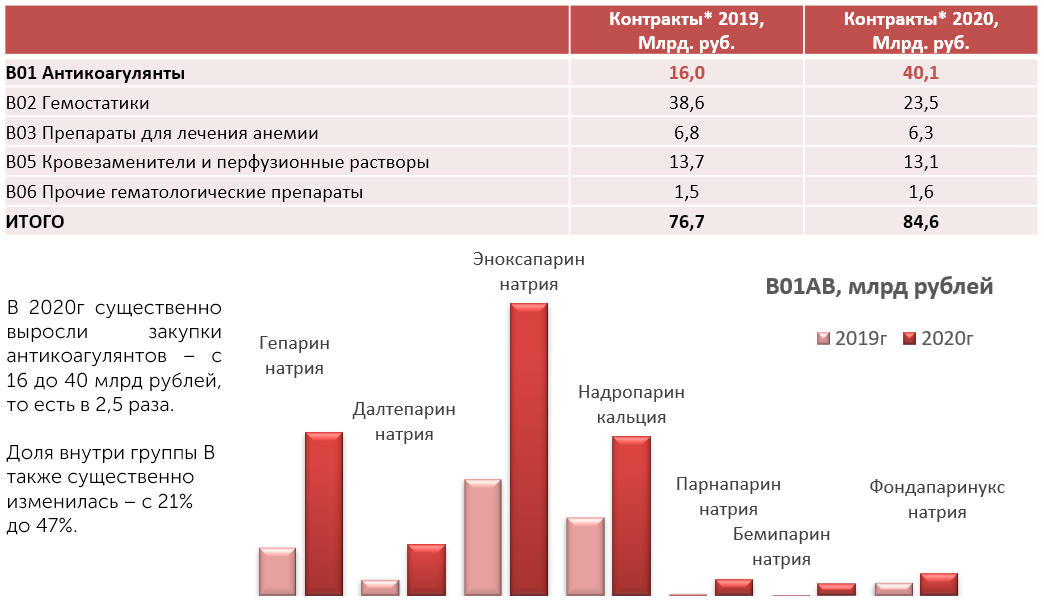

Доля закупки препаратов по группе В формально сократилась, но внутри группы изменилось соотношение на более низком уровне АТС (см. следующий слайд).

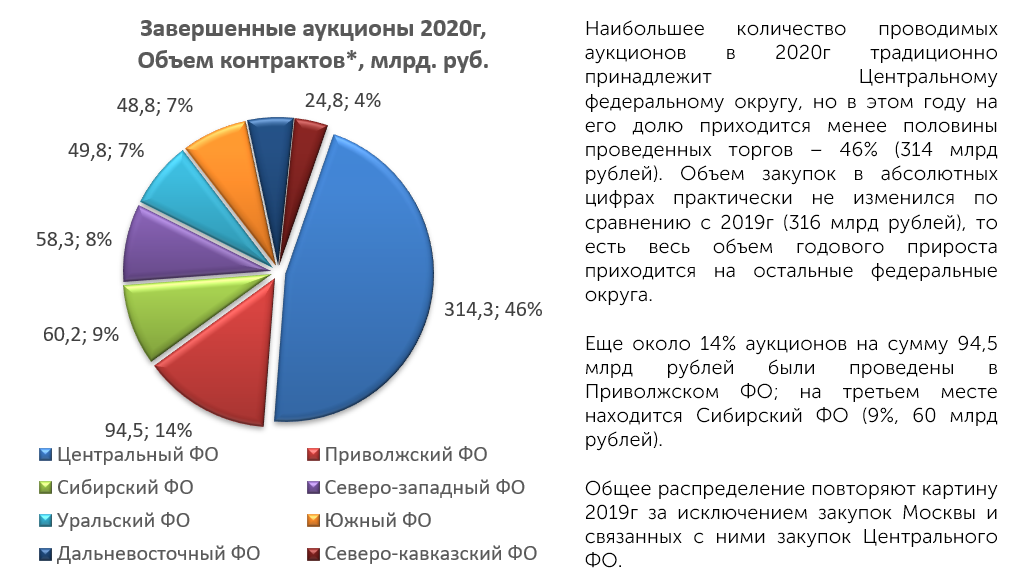

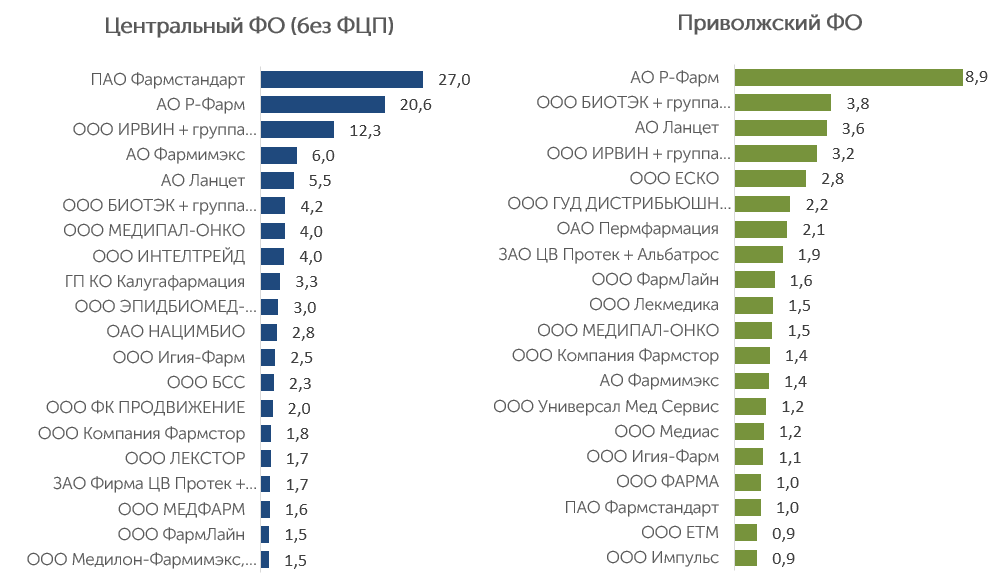

ЦЕНТРАЛЬНЫЙ и ПРИВОЛЖСКИЙ ФО

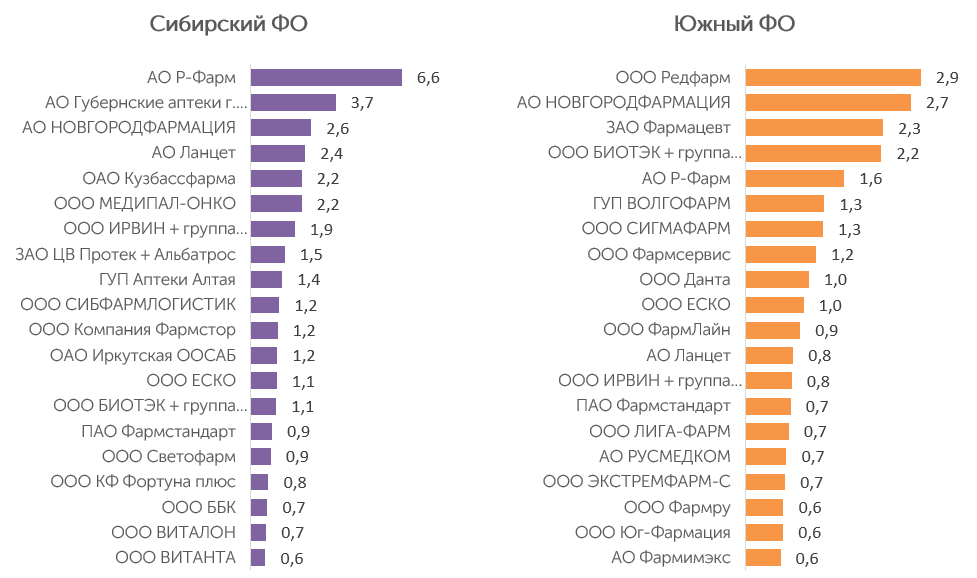

СИБИРСКИЙ и ЮЖНЫЙ ФО

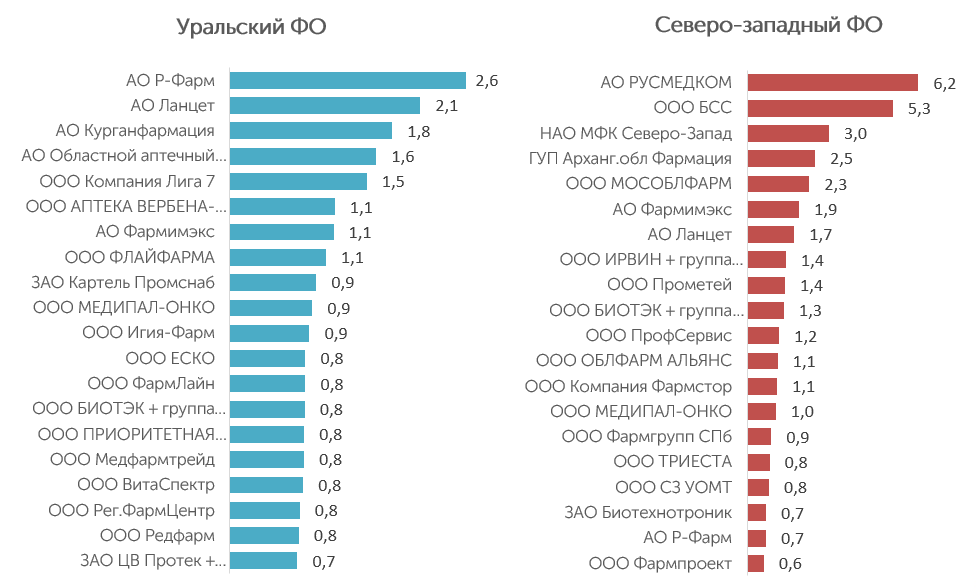

УРАЛЬСКИЙ и СЕВЕРО-ЗАПАДНЫЙ ФО

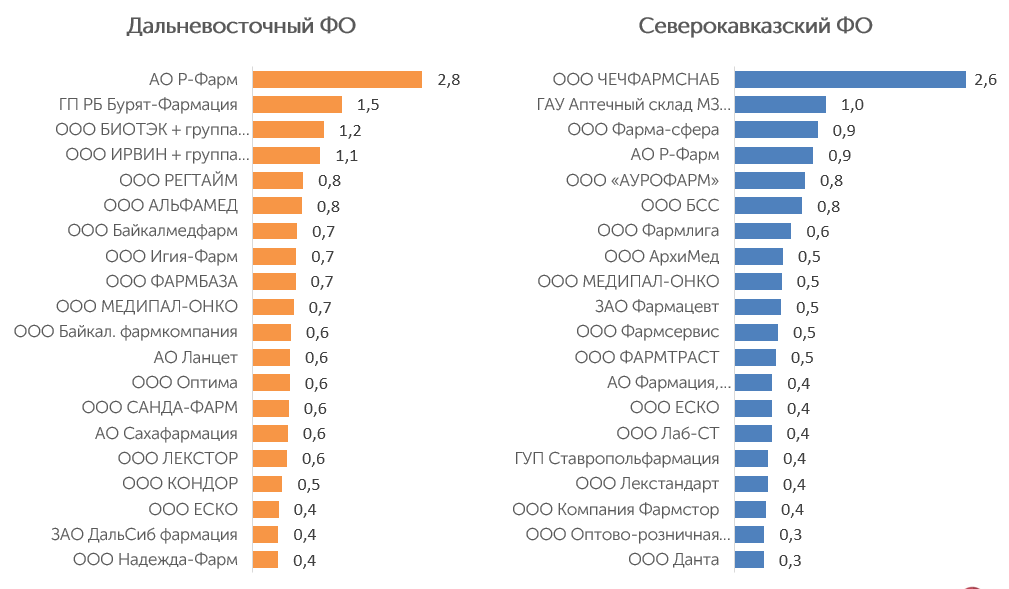

ДАЛЬНЕВОСТОЧНЫЙ и СЕВЕРОКАВКАЗСКИЙ ФО

Стабильность в закупочных процедурах

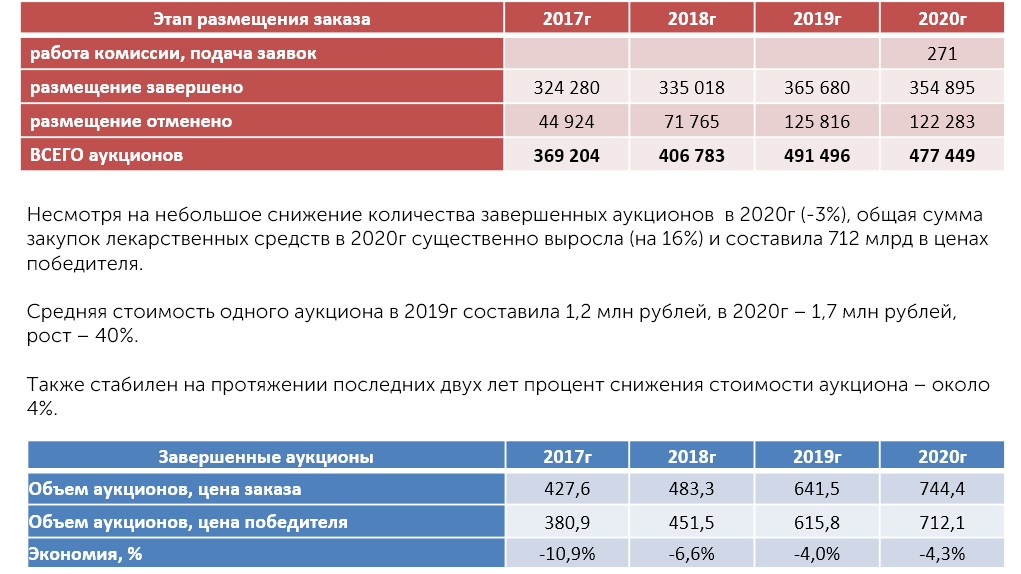

В 2020г произошло небольшое снижение количества (-3%) проводимых аукционов по сравнению с 2019г, примерно в том же соотношении изменились и доли завершенных/отмененных тендеров.

Таким образом, можно констатировать, что возникшая в 2019г ситуация с большим количеством отмен аукционов стабилизировалась, и теперь будет нормой, что четверть торгов отменяется на этапе подачи заявок (доля отмененных тендеров в 2020г – 25,6%). Процент снижения стоимости аукциона также стабилен на протяжении последних 2-3 лет – около 4%.

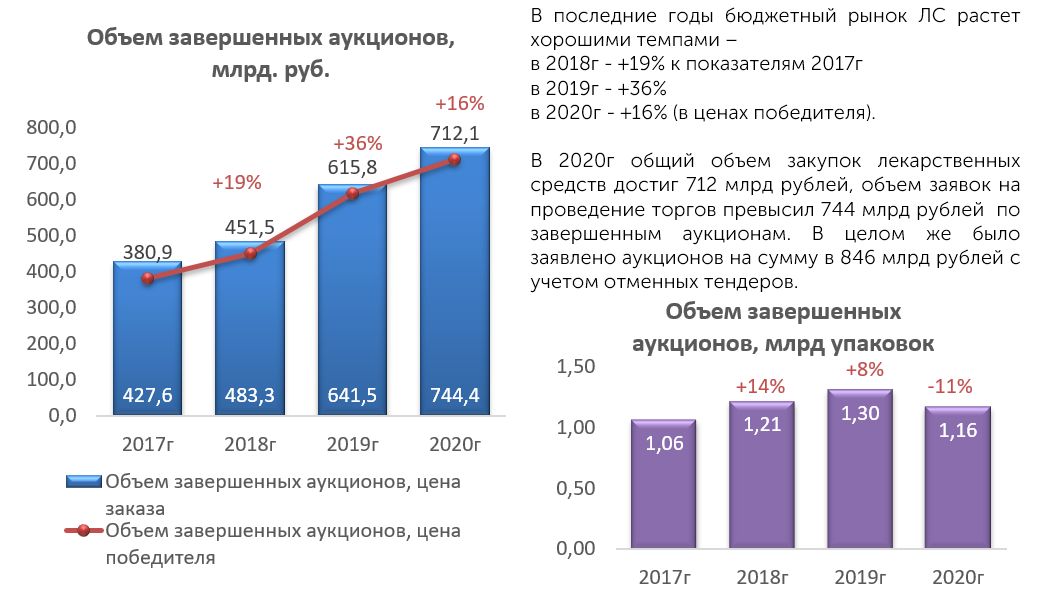

Несмотря на снижение числа проводимых аукционов в 2020г общий объем закупок лекарственных

средств существенно вырос – до 712 млрд рублей в ценах победителя аукциона (+16%). При этом немного снизился объем закупок в упаковках (-11%). Средняя стоимость одного аукциона в 2019г составила 1,2 млн рублей, в 2020г – 1,7 млн рублей, прирост – 40%.

В целом по процедуре проведения тендеров состояние остается стабильным в 2019-2020гг. Рост объемов закупок связан с развитием продолжения проекта «Борьба с онкологическими заболеваниями» и изменившейся эпидемиологической ситуацией в России.

По отдельным группам препаратов в течение 2020г наблюдался «взрывной» рост закупок, и эта же тенденция переходит на следующий 2021г – ЛПУ делают запасы необходимых медикаментов и проводят закупки с поставкой до 2022г включительно. Примерно 67% годового объема лекарственных средств приобретается с условием поставки в текущем году, а 33% — с поставкой в течение 1-2 следующих лет.

На протяжении последних четырех лет закупки по федеральным программам «Гепатит В и С/ ВИЧ» и «Вакцинопрофилактика» стабильно растут в умеренном темпе. Закупки по программам «7/12 нозологий» уменьшились в 2020г – с 75,5 млрд рублей до 67,2 млрд рублей (-11%).

И госпитальный, и льготный сегменты показывают хорошую динамику прироста объемов рынка в 2020г – 22-23%. Второй год подряд эти сегменты рынка практически сравниваются между собой и прирастают также одинаковыми темпами до уровня 285-290 млрд рублей.

В какой-то степени такая ситуация может объясняться частичной передачей закупок онкологических препаратов непосредственно в сами ЛПУ при последующем финансировании их из средств ФОМС или региональных средств. В рейтинг ТОП-50 заказчиков вошло несколько онкологических диспансеров с закупками на уровне 2-3 млрд рублей, а первый участник рейтинга из ЛПУ – МГОБ№62 – заключила контрактов на поставку лекарственных средств в 2020г на 5,5 млрд рублей.

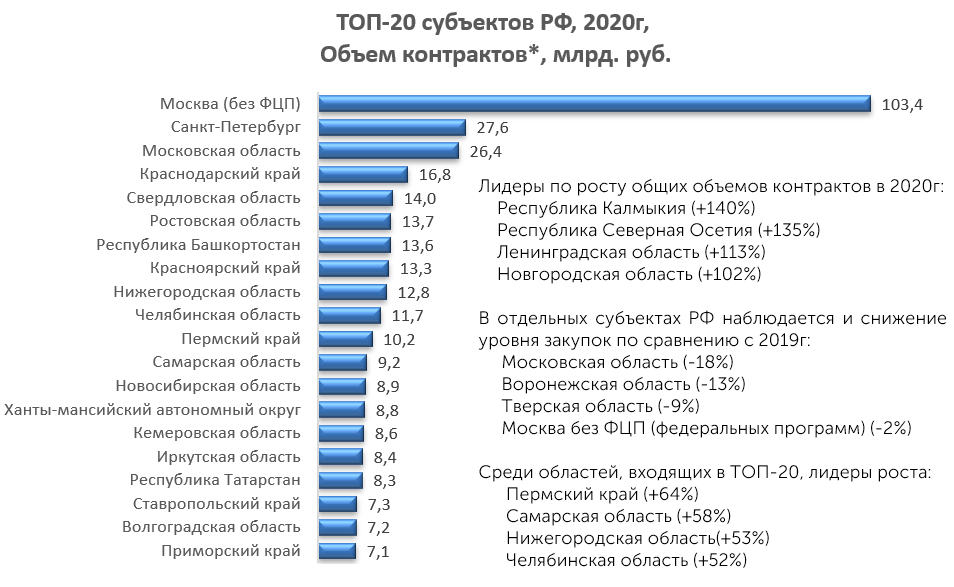

Впервые за несколько последних лет в 2020г увеличивается финансирование регионов. По Москве (без ФЦП) расходы на закупки ЛС практически не изменились (-2%), а Московская область существенно уменьшила свои расходы (-18%). Фактически, весь рост денежных объемов в 2020г реализован на региональном уровне.

Суммарно рынок государственных закупок лекарственных средств вырос почти на 100 млрд рублей (712 млрд в 2020г против 616 млрд в 2019г).

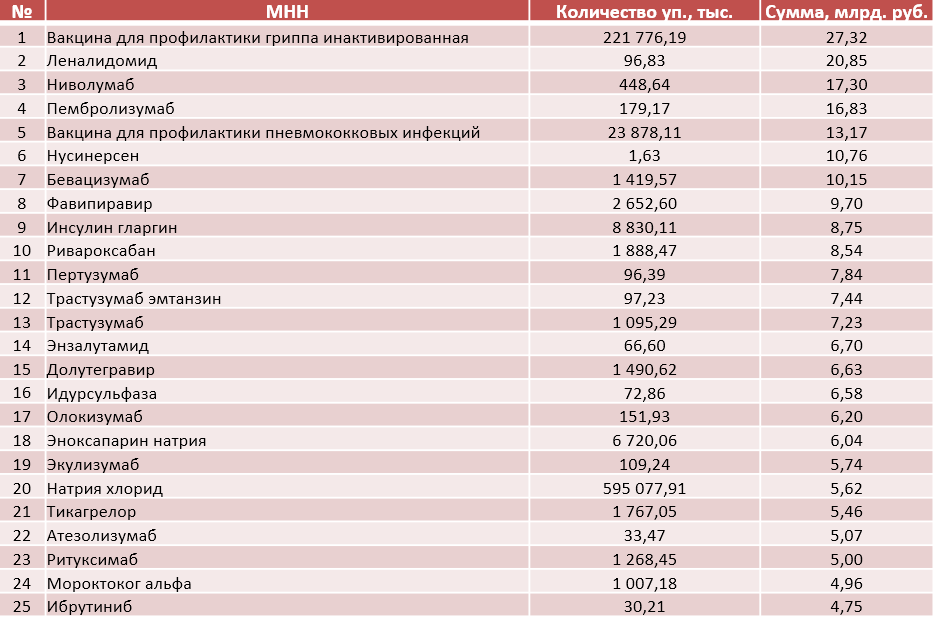

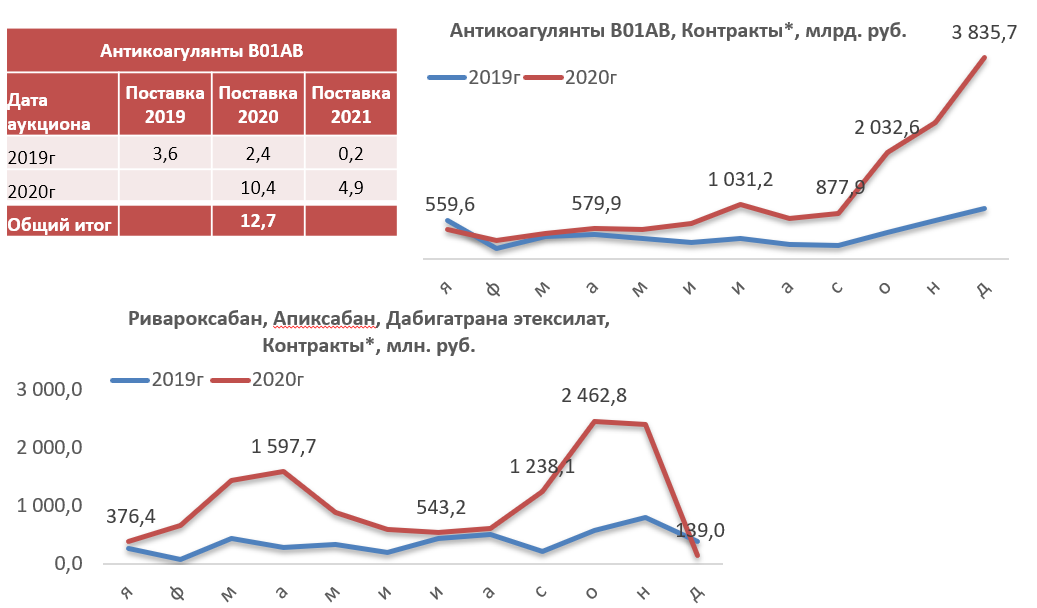

Основными драйверами роста объемов закупок в 2020г стали онкопрепараты (+28 млрд рублей) и противомикробные средства системного применения (+31 млрд рублей), также сильно выросли денежные объемы в группе АТС «М Костно-мышечная система» (+10 млрд рублей) за счет выхода на рынок МНН Нусинерсен. Еще 24 млрд рублей добавили увеличившиеся закупки антикоагулянтов на фоне снижения закупок гемостатиков в группе «В Кровь и органы кроветворения».

Коронавирус и общие тренды

В течение 2020г шел подбор и уточнение схемы лечения при заболевании коронавирусом, закупки делались в соответствии с меняющимися рекомендациями. В целом, закупка специфических лекарственных средств для лечения Covid-19 (без антибиотиков, коагулянтов и сопутствующей терапии) составила примерно 25 млрд рублей. Дополнительные расходы на некоторые МНН относительно уровня закупок 2019г (для новых препаратов указаны объемы закупок в 2020г):

Фавипиравир – 15,6 млрд рублей

Умифеновир – прирост 2,7 млрд рублей

Левилимаб – 0,8 млрд рублей

Тоцилизумаб – прирост 3,4 млрд рублей

Гидроксихлорохин – прирост 0,7 млрд рублей

Сарилумаб – прирост 0,7 млрд рублей (расчеты проводились по HWC_BI Контракты*).

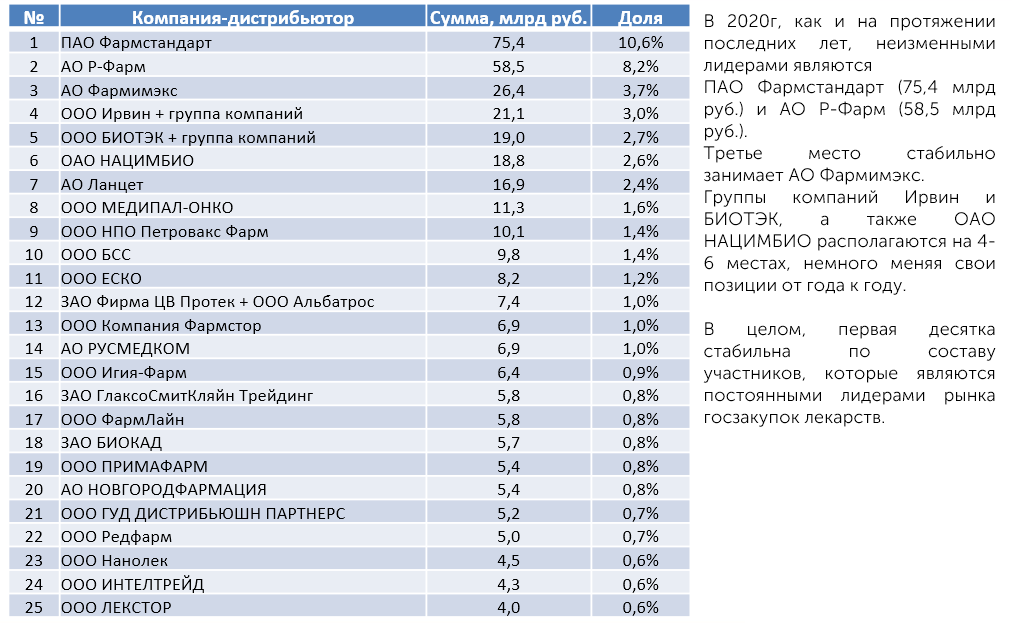

Основные лидеры среди компаний-поставщиков остались на своих местах с небольшой ротацией между позициями рейтинга, но в целом ситуация с распределением ролей дистрибьюторов остается стабильной. Рейтинг на протяжении нескольких лет возглавляют ПАО Фармстандарт и АО Р-Фарм.

В целом, в 2020г на бюджетном рынке лекарственных средств продолжаются основные тренды и тенденции, происходящие на протяжении последних 5-6 лет.

Общие объемы рынка растут, особенно в рамках национальных программ, основные игроки остаются на своих местах, глобальная структура распределения и затрат принципиально не меняется. Но каждый год имеет свои особенности, связанные с организационными аспектами функционированием системы государственных закупок в нашей стране. Особенностью 2020г стали закупки лекарственных средств для лечения Covid-19, что немного изменило распределение закупок по группам АТС, но общие структурные показатели остаются неизменными.